Odpisy majetku 2026 – kalkulačka, výpočet

Daňový balíček zvedl na přelomu roku bouřlivou debatu především kvůli zrušení superhrubé mzdy a úpravě slevy na poplatníka. Chystaných změn je však mnohem více. Jedná se o velmi aktuální téma, a to především v oblasti daňových odpisů hmotného majetku, které lze dle přechodných ustanovení za určitých podmínek uplatnit i zpětně do roku 2021. Jak na daňové odpisy hmotného majetku? Jak provést výpočet odpisů hmotného majetku? Kde najít kalkulačku odpisů hmotného majetku? Jaké jsou odpisy majetku 2026?

Daňový balíček neboli zákon č. 609/2020 Sb., vyšel ve Sbírce zákonů ČR dne 31. prosince 2020 a nabyl tak účinnosti k 1. 1. 2021. Daňový balíček přináší v rámci boje proti koronavirové krizi řadu změn. Některé změny se projeví také v oblasti daňových odpisů majetku.

Kalkulačka odpisů hmotného majetku

Odpisy hmotného majetku

Odpisy hmotného majetku řeší v účetnictví opotřebení majetku, které znamená trvalé snížení hodnoty majetku. Ke snižování hodnoty majetku dochází jeho používáním, morálním zastaráváním, případně také nepoužíváním.

Odpisy hmotného majetku jsou nástrojem, který umožňuje postupně zahrnout hodnotu hmotného majetku do nákladů. Odpisy hmotného majetku znamenají postupné zahrnování pořizovací ceny dlouhodobého majetku do nákladů, a to v souladu s odpisovým plánem.

Odpisy majetku lze využít jen tehdy, pokud jsou uplatňovány skutečné výdaje. Je tedy třeba vést daňovou evidenci nebo účetnictví. V případě, že jsou výdaje počítány procentem z příjmů a nebo pomocí paušální daně, nelze vůbec skutečné výdaje ani odpisy majetku použít.

Vést účetnictví musejí všechny právnické osoby i fyzické osoby zapsané v obchodním rejstříku. Fyzické osoby si mohou vybrat, zda-li povedou klasické podvojné účetnictví, daňovou evidenci nebo zvolí paušální výdaje. Účetnictví je určeno zejména pro akciové společnosti či společnosti s ručením omezeným.

Daňové odpisy dlouhodobého hmotného majetku

Odpisováním se pro účely zákona o daních z příjmů rozumí zahrnování odpisů z hmotného majetku evidovaného v majetku poplatníka, který se vztahuje k zajištění zdanitelného příjmu do výdajů či nákladů k zajištění tohoto příjmu.

Zákon o daních z příjmu stanovuje hmotný majetek, kterého se daňové odpisy majetku týkají. Jedná se o tento hmotný majetek:

- samostatné movité věci, popřípadě soubory movitých věcí se samostatným technicko-ekonomickým určením, jejichž vstupní cena je vyšší než 80 000 Kč a mají provozně technické funkce delší než 1 rok

- budovy, domy a byty nebo nebytové prostory vymezené jako jednotky zvláštním předpisem

- stavby s výjimkou provozních důlních děl, drobných staveb na pozemcích určených k plnění funkcí lesa, sloužících k zajišťování provozu lesních školek nebo k provozování myslivosti, pokud jejich zastavěná plocha nepřesahuje 30 m2 a výšku 5m a oplocení sloužícího k zajišťování lesní výroby a myslivosti, které je drobnou stavbou

- pěstitelské celky trvalých porostů s dobou plodnosti delší než 3 roky jako jsou ovocné stromy vysázené na souvislém pozemku o výměře nad 0,25 ha v hustotě nejméně 90 stromů na 1 ha, ovocné keře vysázené na souvislém pozemku o výměře nad 0,25 ha v hustotě nejméně 1 000 keřů na 1 ha a chmelnice a vinice

- základní stádo a tažná zvířata

- jiný majetek, kterým se v tomto případě rozumí: technické zhodnocení a výdaje na otvírky nových lomů, pískoven a hlinišť, pokud nezvyšuje vstupní cenu a zůstatkovou cenu hmotného majetku a technické rekultivace

- výdaje hrazené nájemcem, které podle zvláštních předpisů tvoří součást ocenění hmotného majetku pronajatého formou finančního pronájmu s následnou koupí najatého hmotného majetku a které v úhrnu se sjednanou kupní cenou ve smlouvě převýší u movitého majetku hodnotu 80 000 Kč

Zatímco účetní odpisy zachycují skutečnou životnost, a to ať fyzickou, tak i morální, zákon o daních z příjmů předem zařazuje jednotlivé druhy majetku do odpisových skupin hmotného majetku a vyžaduje přesné dodržování maximální částky, kterou lze v jednotlivých letech odepsat.

Odpisové skupiny hmotného majetku

Každý nový majetek patří do určité odpisové skupiny hmotného majetku. Podle zařazení do této odpisové skupiny lze zjistit, kolik let se bude daný majetek odpisovat. S odpisovými skupinami majetku souvisí také výpočet odpisů hmotného majetku.

Existuje šest odpisových skupin majetku, do kterých se řadí majetek. V prvním roce odpisování zatřídí poplatník hmotný majetek do odpisových skupin, které jsou uvedeny v Příloze č. 1 zákona o daních z příjmů.

Pokud má poplatník hmotný majetek, který nelze zařadit do odpisových skupin podle Přílohy č. 1, zařadí jej do 2. odpisové skupiny hmotného majetku.

Odpisové skupiny hmotného majetku jsou tyto:

- odpisová skupina 1 – doba odpisu majetku 3 roky

- odpisová skupina 1a – doba odpisu majetku 4 roky

- odpisová skupina 2 – doba odpisu majetku 5 let

- odpisová skupina 3 – doba odpisu majetku 10 let

- odpisová skupina 4 – doba odpisu majetku 20 let

- odpisová skupina 5 – doba odpisu majetku 30 let

- odpisová skupina 6 – doba odpisu majetku 50 let

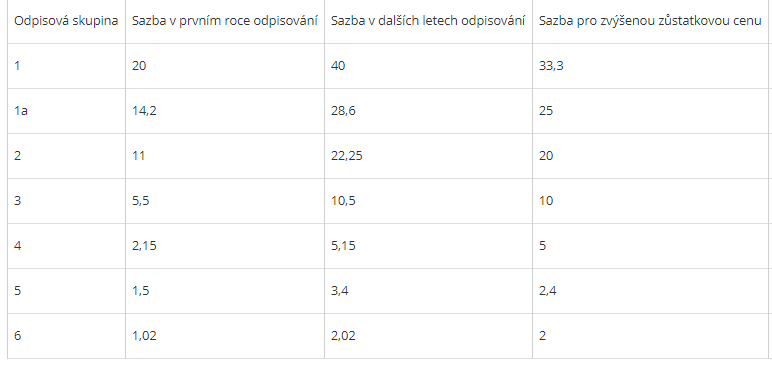

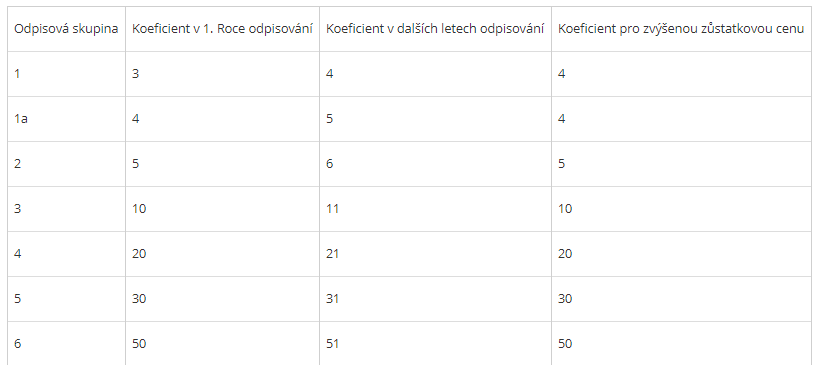

V dalším kroku se podnikatel rozhodne, zda bude provádět odpisy majetku rovnoměrné nebo zrychlené. Pro oba způsoby jsou stanoveny odpisové sazby nebo odpisové koeficienty pro jednotlivé roky.

Při rovnoměrném odpisování se stanoví odpisy hmotného majetku za dané zdaňovací období ve výši jedné setiny součinu jeho vstupní ceny a přiřazené roční odpisové sazby.

Pro zrychlené odpisování jsou jednotlivým odpisovým skupinám přiřazeny odpisové koeficienty pro jednotlivé roky. Odpisy se pak vypočítají následujícím způsobem:

- v prvním roce odpisování jako podíl vstupní ceny a přiřazeného koeficientu pro zrychlené odpisování v prvním roce

- v dalších letech jako podíl dvojnásobku zůstatkové ceny majetku a rozdílu mezi přiřazeným koeficientem pro zrychlené odpisování platným v dalších letech odpisování a počtem let, po která byl již majetek odpisován

Poplatník může použít i sazby nižší, než jsou sazby uvedené v zákoně. Zvolený způsob odpisu majetku nelze v průběhu odpisování měnit, majetek se odpisuje maximálně do výše vstupní ceny nebo zvýšené vstupní ceny. Vypočtené odpisy hmotného majetku se zaokrouhlují na celé koruny nahoru.

Odpisy majetku – změny 2021

Nově schválený daňový balíček přináší v rámci boje proti koronavirové krizi hned tři změny v oblasti daňového odpisování:

- zvýšení limitu vstupní ceny pro definici hmotného majetku

- zrušení speciálních daňových odpisů nehmotného majetku

- zavedení mimořádných odpisů pro 1. a 2. odpisovou skupinu hmotného majetku

Aplikace novely zákona v otázce daňových odpisů, a to především zpětně k 1. 1. 2020, nebude zcela přímočarou záležitostí. Je třeba zvažovat daňové a účetní aspekty, a také pracnost zvoleného řešení.

Zvýšení limitu vstupní ceny pro definici hmotného majetku

Zákon o daních z příjmů nově definuje hmotný majetek jako položku se vstupní cenou nad 80 000 Kč. Došlo tak ke zdvojnásobení dříve platného limitu 40 000 Kč. Stejné zvýšení na částku 80 000 Kč se týká také technického zhodnocení hmotného majetku. Dle přechodných ustanovení se tyto nové, vyšší limity vztahují na hmotný majetek pořízený u poplatníka od 1. 1. 2021.

Pokud má firma zdaňovací období nastavené jako hospodářský rok, například od září 2020 do srpna 2021, může se stát, že identický hmotný majetek s pořizovací cenou 70 000 Kč pořízený v listopadu 2020 bude odepisovat jako hmotný majetek podle zákona o daních z příjmů dle příslušné odpisové skupiny.

Stejný majetek pořízený v červenci 2021 se stejnou pořizovací cenou 70 000 Kč bude firma pro daňové účely odepisovat jako dlouhodobý drobný hmotný majetek, tedy na úrovni účetních odpisů.

Zrušení speciálních daňových odpisů nehmotného majetku

Pro nehmotný majetek pořízený od 1. 1. 2021 bude pro jeho rozeznání a odpisování klíčové účetní posouzení. Pokud nehmotný majetek účetnictví posoudí jako jednorázový náklad, stejným způsobem bude převzat do daňového základu.

Pokud účetnictví nehmotný majetek rozezná jako dlouhodobý nehmotný majetek a bude jej podle své interní směrnice odepisovat, potom budou za daňově uznatelný náklad považovány právě tyto účetní odpisy. Tento nový způsob odpisování lze aplikovat i pro nehmotný majetek, který byl pořízený od 1. 1. 2020.

Mezi nehmotný majetek lze zařadit také duševní vlastnictví. Jak je chránit a registrovat popisuje tento článek. S nehmotným majetkem se pojí pojem amortizace.

Zavedení mimořádných odpisů pro 1. a 2. odpisovou skupinu hmotného majetku

Možnost mimořádných odpisů se týká hmotného majetku zařazeného v první a druhé odpisové skupině a pořízeného v období od 1. ledna 2020 do 31. prosince 2021.

Majetek zařazený v první odpisové skupině se odepíše bez přerušení za 12 měsíců, rovnoměrně až do výše 100 % vstupní ceny. Majetek zařazený v druhé odpisové skupině potom za 24 měsíců, přičemž za prvních 12 měsíců se uplatní odpisy rovnoměrně do výše 60 % vstupní ceny a za dalších 12 měsíců rovnoměrně do výše 40 % vstupní ceny.

Dochází tedy k poměrně zásadnímu zkrácení odpisové doby. U první odpisové skupiny majetku ze tří let na 12 kalendářních měsíců a u druhé odpisové skupiny majetku z pěti let na 24 kalendářních měsíců. Mimořádné odpisy je možné uplatnit zpětně, a to pro majetek pořízený od 1. ledna 2020.

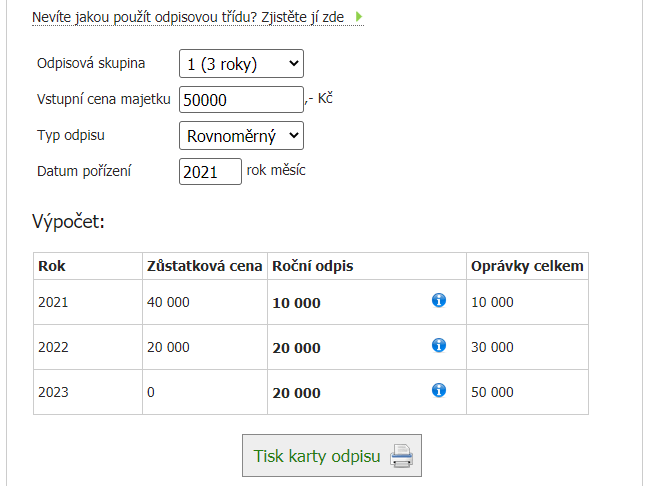

Kalkulačka a výpočet odpisů hmotného majetku

Online odpisová kalkulačka na výpočet daňových odpisů hmotného majetku je dohledatelná na několika webových stránkách. Například na uctovani.net. Kalkulačka odpisů hmotného majetku výrazně usnadní výpočet odpisů hmotného majetku.

Kalkulačka odpisů hmotného majetku nabízí také tisk karty odpisů majetku.

Přes 12 let zkušeností s tvorbou online byznysů, budováním a propagací služeb a produktů na internetu. Zaměřuje se na rychle rostoucí byznysy, které využívají stovky tisíc zákazníků.