DIP od Portu – základní informace, poplatky, podmínky 2026

V roce 2024 vstoupila na investiční trh novinka tzv. DIP – dlouhodobý investiční produkt. Jedná se o nový způsob dlouhodobého spoření vedle již fungujícího státem podporovaného penzijního připojištění či životního pojištění.

Spoření na stáří je čím dál častěji tématem mladších lidí, kteří si chtějí zajistit důstojnou budoucnost a stáří. Tento nový produkt je výhodný např. i pro zaměstnavatele. DIP nabízí zatím jen několik bankovních a investičních institucí. Jaké jsou jeho podmínky? A jaké s sebou nese DIP od Portu poplatky?

Shrnutí obsahu článku

DIP na Portu je relativně nová forma spoření na stáří s nízkými poplatky a možností daňových úlev.

Umožňuje investovat do akcií, dluhopisů, fondů a dalších aktiv dle vlastního výběru. Peníze jsou vázány 10 let a vybírat se dají nejdříve v 60 letech.

Portu nabízí poplatek 0,5 % ročně a možnost investovat do indexu S&P 500 s průměrným ročním zhodnocením 10 %.

Díky DIP na Portu si lze spořit na důchod podle sebe a ušetřit až 7 200 Kč ročně na dani z příjmu.

Zaměstnavatelé můžou do DIP přispívat až 50 000 Kč ročně a zaměstnanci si můžou odečíst až 48 000 Kč z daňového základu.

Co je dlouhodobý investiční produkt?

Dlouhodobý investiční produkt neboli zkráceně DIP je relativně nový produkt na trhu s investicemi pro každého, kdo se rozhodl myslet na svou budoucnost a přemýšlí, kolik si našetřit na spokojenou penzi.

Jedná se o formu penzijního spoření, a to vedle klasického státem podporovaného penzijního připojištění, doplňkového penzijního spoření nebo třeba spoření v rámci životního pojištění.

Novinka by měla oslovit velkou škálu potenciálních zájemců, protože DIP nabídne velkou paletu možností a příležitostí, do kterých své peníze investovat s různou mírou rizika. Peníze budou moci klienti vkládat třeba do investičních fondů.

DIP nabízí kromě některých bankovních institucí také obchodníci s cennými papíry nebo investiční společnosti. Všechny společnosti nabízející DIP musí být registrovány k nabídce DIP u České národní banky. Takže bez dohledu ČNB nebude poskytnutí dlouhodobého investičního produktu možné.

Zatím nabízí dlouhodobý investiční produkt Raiffeisenbank, ČSOB, Česká spořitelna, Generali Investments nebo právě platforma první svého druhu – Portu.

Dlouhodobý investiční produkt na Portu nabízí poplatek pouze 0,5 % ročně, což je polovina poplatku u doplňkového penzijního spoření. Klient si může vybrat mezi spravovaným portfoliem či si založit vlastní investiční strategii, kde je mj. možné investovat i do kryptoměn.

Zjistit více o DIP na Portu >

Dlouhodobý investiční produkt (DIP) od Portu

Jak již bylo zmíněno, dlouhodobý investiční produkt je daňově zvýhodněný režim investování na stáří, který umožňuje odečítat roční vklady až do 48 000 Kč od základu daně.

Portu k tomuto režimu nabízí „Důchodový účet Portu“, v jehož rámci si investor může zvolit různé typy portfolií, přičemž na všechny se vztahuje snížený poplatek 0,5 % ročně.

Portu deklaruje, že prostředky lze technicky vybrat kdykoliv, avšak pro zachování zvýhodněného poplatku je nutné dodržet podmínku minimálně 10 let trvání a výběru nejdříve v 60 letech.

Vklady na Důchodový účet Portu v režimu DIP si může investor odečíst od základu daně až do výše 48 000 Kč ročně, což při 15 % sazbě daně znamená roční úsporu až 7 200 Kč.

Portu ve svých materiálech i článcích zdůrazňuje výhodu toho, když klient získanou vratku daně opět reinvestuje do DIPu, vzniká efekt složeného úročení i na samotné daňové úspoře.

Příspěvky zaměstnavatele na DIP jsou pro zaměstnance osvobozené od daně z příjmů a odvodů na sociální a zdravotní pojištění až do limitu 50 000 Kč ročně pro všechny penzijní produkty dohromady. To je důvod, proč je DIP často prezentován jako výhodná forma benefitů pro zaměstnance.

Jaké typy investic lze v DIP u Portu používat

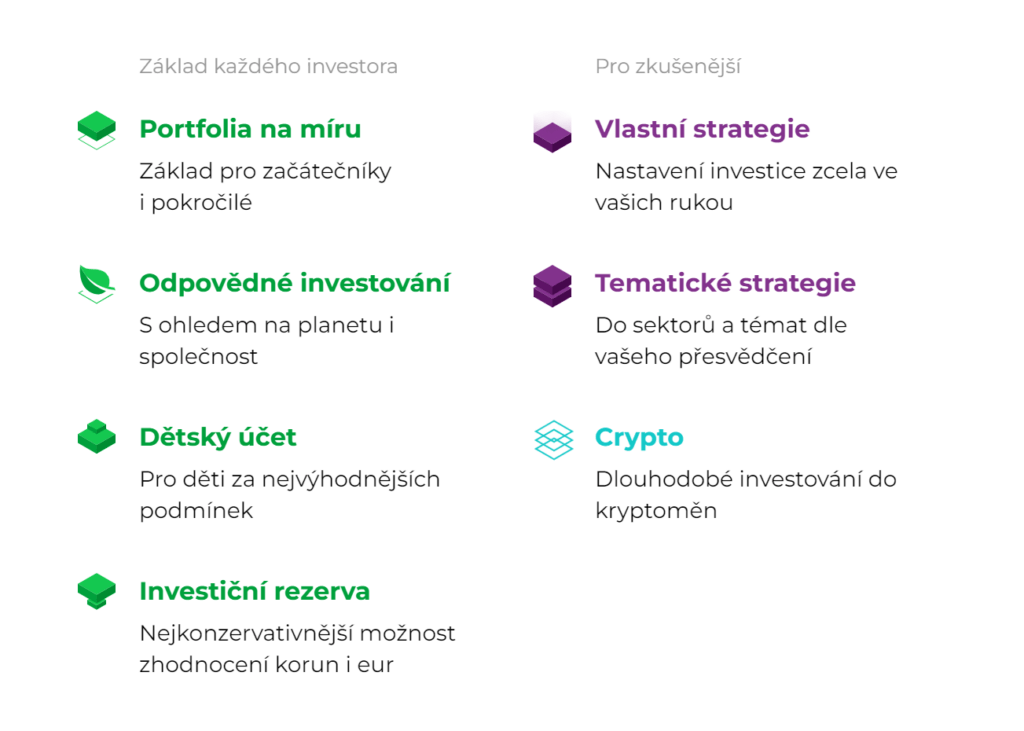

V rámci Důchodového účtu Portu je možné využít všechny hlavní investiční produkty Portu, zejména:

- „Portfolio od Portu“ – modelová ETF portfolia s různou rizikovostí

- „Portfolio podle vás“ – vlastní portfolia, kdy si investor vybírá konkrétní ETF či akcie

- „Investiční rezerva“ – konzervativnější produkt s nižším poplatkem 0,25% v režimu DIP

Portu zároveň uvádí, že v rámci jednoho Důchodového účtu lze mít více investičních produktů najednou a mezi nimi volně přesouvat prostředky, aniž by to narušilo daňový režim DIP.

Poplatky za DIP u Portu

Portu u DIPu účtuje zvýhodněný poplatek za správu ve výši 0,5 % ročně z objemu spravovaného majetku, zatímco standardní portfolia mimo DIP jsou typicky zpoplatněna 1 % ročně. U investiční rezervy v režimu DIP uvádí Portu ještě nižší správní poplatek 0,25 % ročně.

Podle dostupných informací nejsou u DIPu na Portu účtovány vstupní poplatky, poplatky za jednotlivé obchody ani skryté kurzové marže, náklady jsou soustředěny v ročním poplatku za správu.

Další části celkové nákladovosti tvoří nákladovost podkladových ETF nebo jiných nástrojů, které jsou zahrnuty v jejich ceně a obvykle se pohybují v řádu desetin procenta ročně.

Podmínky pro výběr a riziko ztráty daňových výhod

Pro zachování daňového zvýhodnění je nutné, aby DIP trval alespoň 10 let a aby výběr prostředků proběhl nejdříve v 60 letech věku investora. Počítá se totiž s tím, že spoření bude dlouhodobé, že si jím lidé budou spořit na stáří tak, aby do budoucna dosáhli bezpečného zhodnocení peněz.

Předčasný výběr (časový test 120/60 nesplněn) zpravidla znamená povinnost dodanit dříve uplatněné odpočty a potenciálně zdanit i příspěvky zaměstnavatele.

Portu ve smluvních podmínkách upozorňuje, že zákazník nesmí pro zachování daňové podpory vybrat prostředky z Portu DIP (ani částečně) před splněním podmínek stanovených zákonem.

Při předčasném výběru podle produktových podmínek Portu doúčtuje výši rozdílu, který by klient díky zvýhodnění „ušetřil“ (např. rozdíl mezi 1 % a 0,5 % za celé období).

Žádná „pokuta“ v tradičním smyslu neexistuje, avšak prostřednictvím tohoto doúčtování se v zásadě zruší výhoda zvýhodněného poplatku u DIPu – Portu ho vrátí zpět k běžné výši.

Výjimky mohou vyplývat pouze ze zákonem definovaných situací (např. invalidita), které je nutné ověřit v aktuální legislativě a konkrétních smluvních podmínkách.

Dlouhodobý investiční produkt představuje zajímavý doplněk a alternativu k tradičním penzijním produktům. Portu nabízí poplatek 0,5 % ročně s možností si na důchod investovat např. pouze do indexu S&P 500 s průměrným ročním zhodnocením 10 %.

Zjistit více o DIP na Portu >

Recenze DIPu od Portu

Recenze DIPu od Portu jsou vcelku spíše pozitivní, avšak s několika výhradami ohledně poplatků a „zablokování“ peněz na dlouhý horizont. Recenzenté ho často vyzvedávají jako moderní, nízkonákladovou variantu důchodového investování.

Jak hodnotí odborné recenze DIPu od Portu

- Pozitivní hodnocení – V odborných článcích je často označován DIP od Portu za atraktivní produkt díky nízkému poplatku 0,5 % (respektive 0,25 % u investiční rezervy) a výběru ETF portfolií.

- Objektivní zhodnocení – Recenze z finančních webů uvádějí konkrétní hypotetické či reálné výnosy a většinou dospějí k tomu, že DIP dává smysl, pokud jsou splněny podmínky trvání a věku.

- Srovnání s konkurencí – Portu DIP bývá často porovnáván s DPS a jinými DIPy (např. Raiffeisenbank); výhodou je větší volnost výběru investic a moderní platforma.

Co recenzenti obvykle vyzdvihují

Výrazně pozitivně hodnotí téměř všechny recenze následující body:

- Nízký poplatek 0,5 % p.a. – oproti typickým 0,8–1,5 % u mnoha penzijních produktů

- Výběr investic – možnost nechat většinu práce roboporadci a zároveň mít kontrolu.

- Uživatelsky příjemná platforma – moderní web, mobilní aplikace a jednoduché založení.

Na co recenzenti upozorňují / kritizují

Zároveň se v recenzích objevují opakovaně stejné výhrady:

- Riziko předčasného výběru – několik recenzí upozorňuje, že při předčasném výběru Portu doúčtuje výši „ušetřeného“ poplatku (růst zpět k 1% za celou dobu).

- Obecný nedostatek garancí – všechny recenze zdůrazňují, že DIP není penzijní fond s garancí, nýbrž to jsou reálné investice – výnosy jsou historicky dobré, avšak výpady trhu jsou možné.

Recenze DIPu od Portu lze tedy shrnout, že výsledný dojem je většinou spíš pozitivní, pokud:

- má člověk dlouhý horizont,

- respektuje „120/60“ podmínky,

- využije výhodu nízkého poplatku, ETF diverzifikace a daňového odpočtu.

Zároveň se často doporučuje: zkombinovat DIP s klasickým investováním mimo DIP, aby se nezaseknul mezi „povinným uložením peněz“ a reálnou každodenní potřebou likvidity.

Kdy může být DIP od Portu vhodnou volbou

DIP u Portu může být vhodný pro investory, kteří jsou schopni a ochotni odkládat peníze na horizont minimálně 10 let a očekávají, že je nebudou předčasně potřebovat. Zároveň dává smysl pro ty, kdo chtějí využít daňové úlevy a preferují nízkonákladová ETF portfolia nebo automatizované investování.

Naopak pro investory, kteří nemají stabilní příjmy, kratší investiční horizont, nebo si nejsou jistí, zda peníze nebudou potřebovat dříve než v 60 letech, může být DIP rizikovější kvůli možné ztrátě daňových výhod při předčasném výběru. V takových případech může být vhodnější běžné investování.

Investovat je možné do pestré škály bankovních či investičních produktů ať už skrze akciový trh, podílové investiční fondy, ETF nebo dluhopisů. Vlastně si klient vytvoří vlastní investiční portfolio (v tom se zásadně liší od penzijních spoření, u kterých je možné investovat pouze do účastnických fondů).

Co je to Portu

Portu je investiční platforma, která nabízí různé formy zhodnocení peněz. Investovat může kdokoli a to bez ohledu na to, kolika penězi disponuje. Své portfolio si zde vytvoří snad každý. Výhodou je, že přehled o svých financích mají klienti Portu online.

Portu musí díky kontrole ČNB svého zákazníka nejdříve poznat. Při registraci na Portu je proto nutné v první řadě vyplnit několik otázek, na základě kterých se vytvoří nabídka na investiční portfolio na míru.

Otázky se týkají pouze toho, kolik chce dotyčný investovat nebo na jak dlouho, případně s jakým rizikem. K registraci jsou potřeba 2 doklady totožnosti k ověření identity občana. Celá akce zabere asi 10 minut.

Registrovaný uživatel má dvě cesty, jimiž se může vydat. První je „Portu portfolia“, tedy již zmiňované portfolio vytvořené na míru samotnou platformou. Druhá cesta je „Portfolia podle vás“, tedy člověk si sám zvolí, kam bude investovat. Tato cesta je pro ty, kteří jsou v oblasti investování již znalejší.

Portu může mnoha klientům pomoci hlídat dosažení cíle a přitom balancovat riziko. Lze si zapnout i jakýsi hlídač rizikovosti, který bude vytvořené portfolio automaticky upravovat od dynamického ke konzervativnějšímu. Portfolio se v Portu tak automaticky relokuje automaticky v závislosti na riziku, výnosu, tržní situaci a naplánovaném výběru.

Portu Gallery je „online investiční galerie“ v rámci eko‑portfolia Portu – vlastně alternativní investiční platforma zaměřená na sběratelské předměty a unikátní aktiva (např. umění, investiční alkohol, hodinky, automobilové sbírky, hudební nástroje apod.). Jaké má Portu Gallery recenze?

Jak je na tom dlouhodobý investiční produkt v roce 2026?

Většině Čechů leží peníze tam, kde nevydělávají – šetří na nevýhodných běžných účtech nebo spořicích účtech. Vlastně spíše o peníze přicházejí vlivem inflace.

Našetřit na stáří je bez alespoň minimálního investičního rizika téměř vždy nevýhodné. Peníze leží na spořicích účtech ladem, zatímco by v průběhu let tito majitelé účtů mohli své úspory znatelně zhodnotit. Takovou příležitost teď nabízí dlouhodobý investiční produkt, novinka roku 2024.

I když je tento produkt regulovaný státem zatím na počátku, již nyní si získal mnoho příznivců a očekává se, že jej využije mnoho zejména mladých lidí, kteří začínají stále více myslet na svou budoucnost. Všichni se přece chtějí ve stáří cítit dobře a nepřijít o životní standard, na který si zvykli.

Portu nabízí jít touto novou cestou moderním způsobem – investování online. Dlouhodobý investiční produkt na Portu nebo DIP Fondee je šancí nejen pro začátečníky ve světě investic.

DIP je daňově zvýhodněný investiční účet určený na spoření na důchod, který umožňuje investovat do různých finančních nástrojů s dlouhodobým horizontem.

Hlavními výhodami jsou daňové odpočty (až 48 000 Kč ročně), možnost příspěvků od zaměstnavatele a širší výběr investic než u klasických penzijních produktů.

Na Portu si může investor vybrat spravované portfolio nebo vlastní investiční strategii, s poplatkem kolem 0,5 % ročně.

Je nutné investovat minimálně 10 let a prostředky vybrat nejdříve v 60 letech.

Investor musí dodanit uplatněné daňové úlevy a může přijít o zvýhodněné poplatky.

Nejlépe se hodí pro lidi s dlouhým investičním horizontem a stabilním příjmem, kteří si mohou dovolit peníze dlouhodobě nevybírat.

Přes 12 let zkušeností s tvorbou online byznysů, budováním a propagací služeb a produktů na internetu. Zaměřuje se na rychle rostoucí byznysy, které využívají stovky tisíc zákazníků.